購買房地產時,不論是為了投資或是自用,一定要仔細計算相關的稅負,房地產稅額過高的話,有可能侵蝕投資獲利。如果是以租賃方式投資泰國房地產,就需要衡量租金收入的相關稅負。現在就讓我們來看看泰國的房地產稅制吧!在你購買公寓以前有許多細節需納入考量:

公開透明的稅制、不徵收房地產持有稅

泰國房地產除了有表現優異的增值空間與租金回報率以外,另一個吸引外國投資人購買的主要因素是固定的房地產稅制及沒有其他無形成本。有別於其他周邊國家,泰國不課徵年度持有稅 (如台灣的房屋稅與地價稅),僅在買賣交易時需要繳交稅費。

一般來說,泰國房地產相關稅法有哪些?

泰國資本利得稅

泰國沒有具體的資本利得稅立法,實際上,資本利得稅是按照所得稅法的一般規定處理的,它將資本利得稅視作一種應稅收入,其歸於個人所得稅和公司所得稅。房地產銷售上資本利得稅的應稅收入的多少(或者其他資產或投資)僅僅是銷售價格和原本購買價格的中間數。一般情況下如遇到通貨膨脹(除在泰國證券交易所的共享投資外),無補貼。資本利得稅(所得稅)的銷售收入是實際所得的金額,而不考慮市場價格。

對於非居民納稅人,則其在泰國得到的資產利得稅收入應繳納15%的稅費。外國非居民個人意圖在泰國出售房產應注意:根據雙重征稅協定,他們可得到15%免稅。

其他資產利得稅免稅額

當居民和非居民房主在泰國出售房產時,然後再用房款去購買另一處來作為主要居所時,泰國政府對其進行免稅。但是,為合法獲取免稅資格,有一些條件必須得到滿足。首先,賣家必須之前在待銷售房產中居住過,並且視其為主要居所。其次,房主須將本居住地址注冊,時間至少為買房之後的一年。

第二:賣家必須在一年內購買新的房產,不管在銷售之前還是之後,並且,新購置的房產必須為居住所用。

稅額數目是以被銷售房產當時的估價為準而計算出來的,所以,該數目有可能會比實際銷售價格要高/低,同時,該數目不得高於新房產的價值。

租金收入稅

在泰國所得稅法中,以出租房產中所獲取的收入需征稅。應納稅額是在扣除總收入種所產生的費用之後來計算的。根據出租物業的類型,租金收入從10%到30%的標準扣除,這在允許範圍之內。如果實際產生的費用高於標準扣除數目,那麽,房主可以索賠,但其必須得到文件的支持。

去年(2020)7-8月起,陸陸續續的我們開始收到物業管理客戶的大量房屋土地稅單,而且裡面的內容資訊以及用途登記部分是需要調整的。因此我們開始了一段協助客戶與土地廳詢問的旅程。我們把大家最想知道的資訊,今年度“房屋減免稅率的規則”以及“房屋不同用途稅制”整理在下面:

房產和土地稅

建築或房產以及土地稅每年由房產所在地的政府征收。個人房主在出租出房產時,稅收是按照每年租賃合同上租金的12.5%或地方政府的年度評估來收取,以較高數目為準。由房主居住的房產享受房產和土地稅的免除,同時,如果房產為出租狀態或作為商用,那麽,房主也有責任告知當地政府,之後再在每年2月底前繳納租賃稅

總體來說,在泰國,稅收都是由租房合同上的租賃者來承擔。

出售房地產而產生的費用及稅負

泰國政府針對房地產買賣交易,會收取固定比例的交易費用,金額為買賣總交易額的2%,大多數情況會由買賣雙方各負擔一半(分別支付1%)。雙方皆有支付這筆費用的義務,但依據合約的規範不同,支付額度的細節可由交易雙方協商。如果該房地產交易在持有滿五年或是超過五年的情況,出售該房產時將會產生額外的0.5%印花稅。

售出房地產時所產生的商業稅則是 3.3%,會以登錄實價或是市場估價較高者計算。這筆稅額包括了特殊商業稅3%以及當地稅0.3%,只要是以投資獲利為目的出售房產時,都會適用這筆稅額。值得注意的是,這項稅制只適用於取得房地產產權後五年內做出的交易,如果是繼承而來的房地產,則不論持有多少年後交易,都不必另外繳交這筆商業稅。

預扣所得稅的計算方式是將售出金額或政府評定現值(以價高者計算)視為總收入,接著減去列表B(請見下圖附件)的支出項,取得淨利。納稅人將淨利除以持有年數就能得出每年淨收入,並依照列表A的級距,計算每年淨收入的應繳所得稅額。最後一步是將剛才計算出來的每年應繳所得稅額乘上總持有年數,就能算出預扣所得稅的總額。

新房屋及土地稅制最原始的收稅標準是:

若登記為自住:稅率最高為0.3%; 若登記為商用:稅率最高為1.2%

泰國政府為了循序漸進讓大家適應繳交房屋稅這件事,將2020-2022(預計)設定為轉換期(Transition period),也就是在前兩年大家並不用繳全額稅,標準如下:

· 全額免稅:若您的房產是在泰國的第一間房產,且估值在1000萬泰銖以下

· 自住稅額:房產為第二間,或估值在1000萬泰銖以上,房屋稅率依房產估值稅率不同,如下表

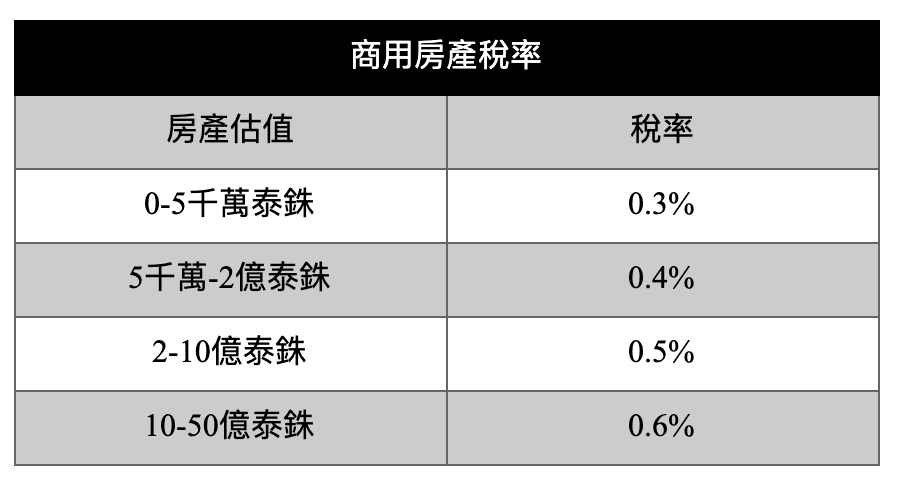

· 商用稅額:若您的房產登記為商用,那房屋稅率則會依照下列的方式徵收,如表

通常海外房產買家,房產估值會落在0-5千萬泰銖這個區間,此時若房產被歸類為“商用”但其實您的使用方式為“自住”,那麼稅率就會差了15倍。我們也遇過客戶說到稅單發現被歸類錯誤的狀況。

2020-2022因疫情減免90% 的稅率:

若您沒有達到免除房屋稅額的標準,今年泰國內閣也決定協助大家一同渡過難關,減免所有房屋稅90%。

· 如果您名下在泰國有一間價值1000萬泰銖的自住房產,原本今年要繳的稅為1000萬泰銖 x 0.02%(適應期稅率) = 2000泰銖,今年可以再減免90%。

也就是說2000泰銖 x 10% = 200泰銖· 若您的這個房產被歸類為商用,稅率則為0.3%,稅金為30000泰銖,減免90%後仍要繳1500泰銖。